電子帳簿保存法って何?

コラム 2021年12月12日 日曜日こんにちは。

香川県高松市 株式会社ダックス会計/吉田貴志税理士事務所の吉田です。

最近は昼夜の気温差が激しいですが、みなさま、体調を崩されていないでしょうか?

さて、今回は、いよいよ来年1月からスタートする【改正電子帳簿保存法】について

簡単にお話ししようと思います。

具体的に何が大きく変わるかというと、クラウドサーバー経由や、PDFでメール受信した

請求書などを、「電子データで保存しなければならなくなった」ということです。

保存の要件も決まっていて、次のいずれかの措置をしなければなりません。

①タイムスタンプ※が付された後、データを受け取る。

②データを受け取った後、速やかにタイムスタンプを付す。

③訂正・削除できないシステムか、もしくは訂正・削除履歴の残るシステムで保存する。

④事務処理規定(国税庁HPに書式例があります)を作成する。

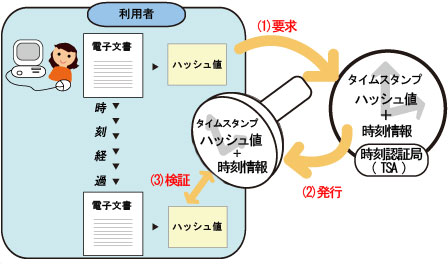

※タイムスタンプとは・・・タイムスタンプに刻印されている時刻以前にその電子文書が

存在していたこと(存在証明)と、その時刻以降、当該文書が

改ざんされていないこと(非改ざん証明)を証明するもの

タイムスタンプは、専門業者に依頼してシステム導入(有料)しなければならないため、

当事務所では④の方法で進めております。

あまり時間はありませんが、みなさまも準備はお早めに。

香川県高松市の税理士・会計事務所

『あなたのまちの税理士さん』

株式会社ダックス会計/吉田貴志税理士事務所

カテゴリー: コラム